Le budget est un document qui prévoit et autorise, pour une année, toutes les dépenses et les recettes d’une commune en matière de fonctionnement et d’investissement.

Il traduit les orientations de la municipalité pour le fonctionnement des services communaux et détermine les moyens à mettre en œuvre pour l’application du projet politique. Comme tout budget, le budget d’une commune est constitué de recettes et de dépenses

D’où proviennent les recettes de la commune de Cadenet ?

Les recettes de la commune sont constituées d’argent public (impôt, taxes, etc.). Cet argent finance les dépenses des services indispensables à la vie des citoyens comme par exemple les écoles, la voirie, la culture, l’assainissement, le social, etc.

Elles proviennent :

Quelles sont les dépenses de la commune de Cadenet ?

La commune doit faire face à des dépenses :

d’équipement : la réhabilitation du centre du village, la voirie, l’accessibilité des porteurs de handicap aux bâtiments publics (AD’AP) la construction d’un plateau sportif, etc.

du remboursement des emprunts nécessaires à la réalisation des équipements.

Les éléments « non ou peu maîtrisables » du budget communal:

Certains éléments du budget sont peu maîtrisables par les communes comme :

La gestion d’une commune est dans ses grandes lignes comparable à la gestion d’un budget familial : on ne peut pas dépenser plus pour la gestion quotidienne que ce que l’on gagne et il est parfois nécessaire et profitable de recourir à l’emprunt pour acheter ou améliorer un bien durable comme un logement.

Lire et comprendre un budget n’est pas un exercice facile pour qui n’a pas de connaissance en comptabilité.

Les dépenses et les recettes sont classées à partir de 2 critères :

1. ce qui répond à la question « quoi ? » et permet de classer les comptes par « nature » : cela va des frais de personnel aux recettes fiscales,

2. ce qui répond à la question « pour quoi faire ? » et permet de classer les comptes par « fonction » selon l’affectation : pour l’action économique, pour le social, etc.

Le budget est présenté en deux parties, avec pour chacune les dépenses et les recettes :

Les communes doivent adopter des budgets « à l’équilibre » : c'est-à-dire que le montant des recettes et le montant des dépenses doivent être identiques pour chaque section.

Un budget communal est équilibré si les deux conditions suivantes sont respectées :

l’équilibre comptable des deux sections est avéré,

le financement de l’emprunt est couvert par des ressources propres c’est-à-dire par des ressources généré par la commune elle-même : une commune ne peut pas emprunter pour rembourser une dette.

Pour élaborer un budget "à l'équilibre" les élus doivent :

Les points sur lesquels les élus peuvent agir sont :

L’imposition dépend de la multiplication de la base par le taux

La base des taxes des impôts locaux dépend de la valeur locative de l’habitat sur le territoire de la commune. La base est donc variable d’une commune à l’autre. La valeur locative de l’habitat représente le prix que pourrait rapporter le bien s’il était loué au prix du marché. Cette valeur est définie sous le contrôle attentif de l’État en fonction de différents référentiels. La base dépend de l'Etat, le taux est défini par les élus de la municipalité.

Pour comparer l’imposition entre deux communes, il faut comparer le produit de la valeur locative avec le taux d’imposition.

La péréquation

L’État collecte les impôts locaux et les reversent aux communes. Pour réduire les disparités entre communes plus ou moins riches, l'Etat compense par le système de la « péréquation ». Pour cela l'Etat prend en compte la richesse de la commune (potentiel fiscal) et l'effort fiscal demandé aux habitants (pression fiscale).

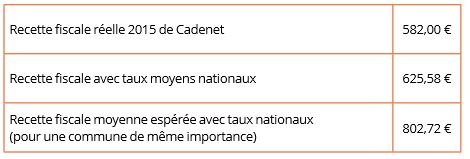

Le potentiel fiscal indique la richesse de la commune

Il représente la recette que produirait les impôts directs (taxes habitation, foncier et foncier non bâti) + Contribution financière des Entreprises CFE si on appliquait à Cadenet les taux nationaux moyens d’imposition locale.

En 2015, Cadenet n'a récolté que 582 € par habitant alors que la recette fiscale moyenne espérée pour une commune de cette importance était en 2015 de 802 € par habitant.

L’effort fiscal mesure la pression fiscale:

La pression fiscale à Cadenet est supérieure à la moyenne nationale pour une commune de même importance.

Qu'est-ce que veulent dire ces deux ratios ?

Les ratios du potentiel fiscal qui indique la richesse de la commune et le ratio d’effort fiscal qui mesure la pression fiscale montrent que la commune de Cadenet n’est pas « riche » malgré un effort important de ses contribuables.

L'Etat prend note de ces deux données: Cadenet est une commune peu riche mais ses habitants participent fortement à son financement. Ces deux données permettent à l'Etat de calculer par le système de la "péréquation" le montant de la compensation versée à Cadenet dans le cadre des dotations.

La commune de Cadenet bénéficie d’une forte compensation de péréquation nationale des dotations.

Pour dynamiser ses recettes fiscales, une commune peut intervenir :

C’est de la multiplication de ces deux données, base et taux, que dépend le montant de l’impôt payé par le contribuable.

Les élus de Cadenet ont choisi de ne pas augmenter les taux des impôts locaux, inchangés depuis 2013.

Par contre la municipalité veille à la mise à jour régulière de la réalité de la valeur locative des biens immobiliers sur notre territoire car c’est de cette valeur locative que dépend la base de l’impôt local.

(Pour mémoire: La valeur locative de l’habitat représente le prix que pourrait rapporter le bien s’il était loué au prix du marché. Cette valeur est définie sous le contrôle attentif de l’État en fonction de différents référentiels. Elle sert de base au calcul de l’impôt (base x taux = montant dû). La base est variable d’une commune à l’autre.)

Revaloriser les valeurs locatives à leur juste prix est un gage de justice sociale.

Cette revalorisation se fait en collaboration avec l’État, la Région, le pôle finance municipal et la commission communale des impôts directs.

La commission communale des impôts directs

Cette commission est présidée par le maire et constituée de huit commissaires nommés par le directeur départemental des Finances publiques sur la base d’une liste, sur proposition du Conseil Municiapal, de 16 contribuables possédant les critères spécifiques requis par l’État,

Cette commission est assistée dans son travail par des représentants de l’administration.